2022年度個稅綜合所得匯算已結束,存在未繳稅款怎么辦?

- 作者:君君

- 更新日期:

- 閱讀:311

【導語】:2022年度個人所得稅綜合所得匯算清繳法定申報期為2023年3月1日-2023年6月30日,按照征收管理法,如您存在應辦理匯算補稅未辦理或已辦理未繳款的情況,稅務機關將從7月1日起依法加收滯納金!如您已早早完成申報但忘記繳款,或申報后未繳款成功,您可通過如下途徑完成稅款補繳。

操作步驟

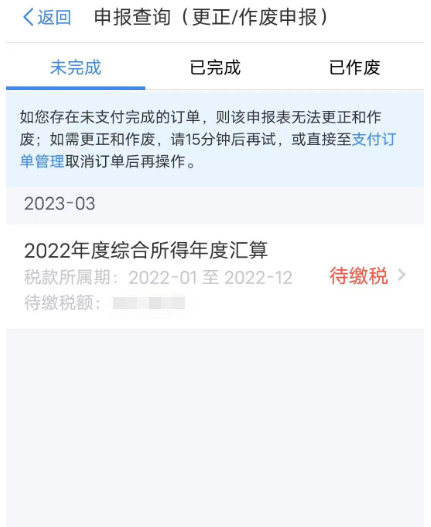

第一步:登錄個人所得稅APP,依次點擊我要查詢—申報查詢。

第二步:如您已申報未繳款,對應信息將處于未完成狀態,具體如下:

第三步:您可以點擊對應申報信息,按照界面顯示,點擊“立即繳稅”,根據系統提示,進行繳款。

還有這些問題需要注意

問:未按照規定期限繳納稅款的,是否加收滯納金?如何計算?

答:《中華人民共和國稅收征收管理法》第三十二條規定,納稅人未按照規定期限繳納稅款的,扣繳義務人未按照規定期限解繳稅款的,稅務機關除責令限期繳納外,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。

問:哪些情形無需補稅?

答:《國家稅務總局關于辦理2022年度個人所得稅綜合所得匯算清繳事項的公告》(國家稅務總局公告2023年第3號)中規定,納稅人在納稅年度內已依法預繳個人所得稅,且符合下列情形之一的,無需辦理年度匯算:(一)匯算需補稅但綜合所得收入全年不超過12萬元的;

(二)匯算需補稅金額不超過400元的;

(三)已預繳稅額與匯算應納稅額一致的;

(四)符合匯算退稅條件但不申請退稅的。

如果您符合上述規定,無需補繳稅款。

問:未按規定補稅,會有什么后果?

答:匯算需補稅的納稅人,匯算期結束后未足額補繳稅款的,稅務機關將依法加收滯納金,并在其個人所得稅 《納稅記錄》中予以標注。

納稅人因申報信息填寫錯誤造成匯算多退或少繳稅款的,納稅人主動或經稅務機關提醒后及時改正的,稅務機關可以按照“首違不罰”原則免予處罰。

如果您存在未繳稅款,請及時繳納!