年終獎少繳稅,選擇哪種計稅方式?如何計算納稅?

- 作者:君君

- 更新日期:

- 閱讀:16331

年終獎到手,選擇哪種計稅方式更劃算,快隨小編往下看。

一、什么是年終獎?

我們俗稱的年終獎,指的是全年一次性獎金,即行政機關、企事業單位等扣繳義務人根據全年經濟效益和對雇員全年工作業績的綜合考核情況,向雇員發放的一次性獎金。上述一次性獎金也包括年終加薪,實行年薪制和績效工資辦法的單位根據考核情況兌現的年薪和績效工資。

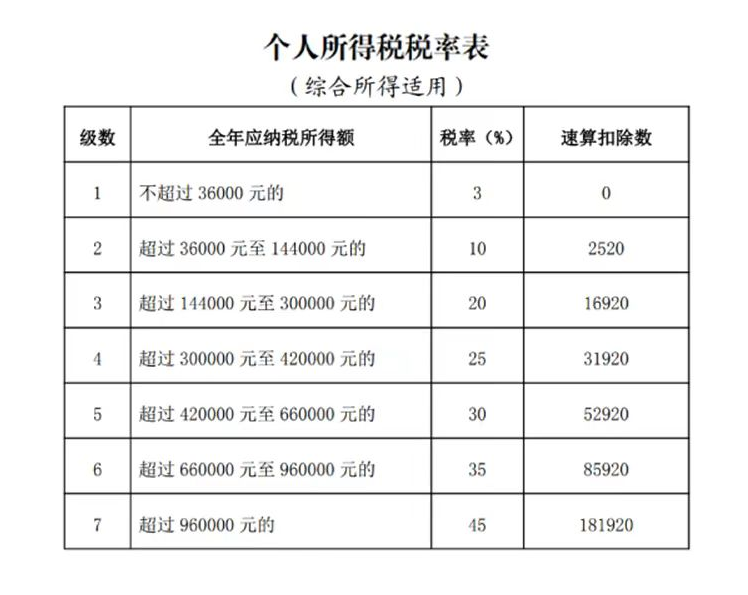

二、如何計算納稅?

方法一:并入綜合所得計算納稅

將全年一次性獎金并入當年綜合所得,合計數按照綜合所得稅率表,確定適用稅率和速算扣除數,合并計算納稅。

計算公式:綜合所得應納稅額={累計綜合所得收入(含全年一次性獎金)-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除-捐贈}×適用稅率-速算扣除數

方法二:單獨計算納稅

根據《財政部 稅務總局關于延續實施全年一次性獎金個人所得稅政策的公告》(財政部 稅務總局公告2023年第30號)規定,2027年12月31日之前,居民個人取得全年一次性獎金,符合規定的,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。

計算公式:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

注意:一個納稅年度內,對每一個納稅人,單獨計稅辦法只允許采用一次。

不會計算也沒關系,在辦理個稅年度匯算時,您可以登錄個人所得稅APP,依次點擊【服務】-【綜合所得年度匯算】,在“收入和稅前扣除”界面,點擊“工資薪金”欄右側提示框,選擇全年一次性獎金計稅方式,系統會自動計算出兩種計稅方式下的應退(補)稅額,比較一下,哪種劃算選哪種即可。

三、舉例說明

例1:

小周全年工資120000元,年終獎60000元,“三險一金”等專項扣除、專項附加扣除全年合計扣除30000元,可享受減除費用60000元。1.若選擇并入綜合所得計算納稅:將年終獎60000元和工資120000元合并計稅,扣除減除費用60000元和其他扣除30000元。

應納稅所得額=60000+120000-60000-30000=90000元,適用稅率為10%,速算扣除數為2520。全年應繳納個人所得稅=90000×10%-2520=6480元。

2.若選擇單獨計算納稅:(1)計算年終獎應納稅額:全年一次性獎金收入除以12個月=60000÷12=5000元,適用稅率為10%,速算扣除數為210。年終獎應納稅額=60000×10%-210=5790元。

(2)計算其他綜合所得應納稅額:120000元工資扣除減除費用60000元和其他扣除30000元后,應納稅所得額=30000元,適用稅率為3%,速算扣除數為0。其他綜合所得應納稅額=30000×3%-0=900元。

(3)全年應繳納的個人所得稅稅額=年終獎應納稅額+其他綜合所得應納稅額=5790+900=6690元。

對比可知,小周并入綜合所得計算納稅需要繳納個稅6480元,單獨計算納稅需要繳納個稅6690元。由此可見,對小周來說,選擇并入綜合所得計算納稅更劃算一些。

例2:

小王全年工資200000元,年終獎50000元,“三險一金”等專項扣除、專項附加扣除全年合計扣除30000元,可享受減除費用60000元。

1.若選擇并入綜合所得計算納稅:將年終獎50000元和工資200000元合并計稅,扣除減除費用60000元和其他扣除30000元后。應納稅所得額=50000+200000-60000-30000=160000元,適用稅率為20%,速算扣除數為16920。全年應繳納個人所得稅=160000×20%-16920=15080元。

2.若選擇單獨計算納稅:(1)計算年終獎應納稅額:全年一次性獎金收入除以12個月=50000÷12=4166.67元,適用稅率為10%,速算扣除數為210。那么年終獎應納稅額=50000×10%-210=4790元。

(2)計算其他綜合所得應納稅額:200000元工資扣除減除費用60000元和其他扣除30000元后。應納稅所得額=200000-60000-30000=110000元,適用稅率為10%,速算扣除數為2520。其他綜合所得應納稅額=110000×10%-2520=8480元。全年應繳納的個人所得稅稅額=年終獎應納稅額+其他綜合所得應納稅額=4790+8480=13270元。

對比可知,小王并入綜合所得計算納稅需要繳納個稅15080元,單獨計算納稅需要繳納個稅13270元。由此可見,對小王來說,選擇單獨計算納稅更劃算一些。

溫馨提示:

由于每個人工資薪金數額及構成不同,因此選擇哪種計稅方式更劃算也因人而異,需要具體分析,根據實際情況選擇最劃算的計稅方式。

上一篇:為什么你在職場總是吃力不討好?